W dzisiejszych czasach wiele osób zmagających się z problemami finansowymi doświadcza wysokiego poziomu stresu i niepokoju. Znacząca część ludzi jest przytłoczona życiem od 10 do 10, niepewnością związaną z pracą oraz piętrzącymi się rachunkami. Taka sytuacja to prosta droga to stresu finansowego, którego doświadcza mnóstwo ludzi. W tym poście chciałabym skupić się na opisie tego stanu emocjonalnego.

Stres finansowy to zjawisko, które pojawia się w wyniku trudności finansowych, takich jak: brak wystarczających środków na pokrycie rachunków, kredytów, czynszu czy innych wydatków, które są niezbędne do normalnego funkcjonowania. Zdarza się, że stres finansowy prowadzi do depresji bądź innych problemów emocjonalnych.

Stres finansowy najczęściej pojawia się w sytuacji kiedy człowiek wyraźnie czuje, że nie ma kontroli nad własną sytuacją finansową, a zatem nie jest w stanie spełnić swoich oczekiwań i celów, nie może zaspokoić swoich potrzeb. Taki stan rzeczy prowadzi do braku stabilności finansowej, co wpływa na ogólne samopoczucie oraz jakość życia.

Stres finansowy może wywoływać mnóstwo objawów fizycznych. Zalicza się do nich: trudności z koncentracją, problemy ze snem, uczucie przygnębienia, drażliwość, zwiększony poziom lęku i niepokoju, a nawet problemy z układem sercowo – naczyniowym. Jest to kolejny argument, które pokazuje jak poważny problem jest poruszany.

W Polsce wiele osób mierzy się z problemami finansowymi. Określenie obecnych czasów jako „trudne” jest dość delikatnym odniesieniem do tematu. Polacy mierzą się z problemami finansowymi, które mogą stanowić jedno z głównych źródeł stresu w życiu. Problemy finansowe, takie jak brak pieniędzy na podstawowe potrzeby, zadłużenie, czy też brak oszczędności to czynniki, które prowadzą do wysokiego poziomu stresu oraz niepokoju. Warto również zaznaczyć, że przy okazji tego typu problemów nie mówi się wyłącznie o stresie finansowym. Niskie wynagrodzenie oraz brak stabilności finansowej mogą wpłynąć na obniżenie poczucia własnej wartości oraz samooceny, a także utratę pewności siebie. W zakresie finansów polskich domów prowadzono wiele badań naukowych. Jednym z nich jest raport „Barometr finansowy Polaków” sporządzony w 2021 roku przez Credit Agricole, które pokazuje, że jednym z najczęstszych problemów Polaków jest brak oszczędności. Z danych raportu wynika, że tylko 26% Polaków jest w stanie odłożyć pewną kwotę pieniędzy co miesiąc. Inny problem to rosnące zadłużenia (które mocno są związane z ostatnimi działaniami Rady Polityki Pieniężnej, która kilkunastokrotnie podniosła stopy procentowe). Problem zadłużenia (zwłaszcza w zakresie kredytów mieszkaniowych, które są trudne do spłaty) dotyczy blisko połowy Polaków.

Obecna sytuacja rynkowa, w tym rosnąca inflacja, może wpłynąć na stres finansowy wielu ludzi. Dla przypomnienia – inflacja to zjawisko, w którym ceny towarów i usług rosną, a wartość pieniądza spada, co oznacza, że pieniądz staje się mniej warty z czasem.

Zwiększające się ceny mogą wpłynąć na budżet domowy, ponieważ wydatki na podstawowe produkty i usługi, takie jak jedzenie, lekarstwa, energię i paliwo, rosną. Dlatego ludzie często muszą przeznaczać więcej pieniędzy na te same produkty i usługi, co prowadzi do ograniczenia budżetu na inne wydatki i zwiększa poziom stresu finansowego.

Inflacja może także wpłynąć na osoby, które oszczędzają pieniądze, ponieważ wartość ich oszczędności spada wraz z inflacją. Oznacza to, że jeśli Kowalski ma oszczędności w wysokości 10 000 złotych, a inflacja wynosi 5%, to za rok wartość tych oszczędności spadnie do około 9 500 złotych. Dlatego, osoby, które mają oszczędności mogą odczuwać presję, aby zainwestować swoje pieniądze w sposób, który pozwoli im na zwiększenie ich wartości i zabezpieczenie ich przed inflacją. Ludzie obawiają się, że ich oszczędności stracą wartość, a ich dochody nie będą w stanie nadążyć za rosnącymi kosztami życia. To wszystko może prowadzić do poczucia bezradności, braku kontroli nad swoją sytuacją finansową oraz zwiększonego poziomu stresu.

Warto również wspomnieć o tym, że znacząca część społeczeństwa nie ma dostępu do odpowiedniej pomocy finansowej oraz doradztwa. Co więcej, nie odczuwa potrzeby edukacji finansowej, która jest bardzo ważna. Edukacja finansowa mocno wpływa na życie, ponieważ sprawia, że finanse i ekonomia stają się bardziej przystępnym tematem.

Edukacja w zakresie zarządzania budżetem przekłada się na późniejsze umiejętności planowania, organizowania oraz kontrolowania wydatków w takich sposób, aby spełnić swoje potrzeby i cele finansowe.

Dobrze też zastanowić się dlaczego warto edukować się w zakresie finansów. Osobiście mogę wskazać kilka mocnych powodów takich jak:

- Oszczędność pieniędzy: Planowanie budżetu pomaga oszczędzać pieniądze, a zwiększenie oszczędności pozwala na realizację marzeń lub osiągnięcie ważnych celów

- Kontrola nad wydatkami: Poprzez planowanie wydatków i kontrolowanie budżetu, można uniknąć niepotrzebnych wydatków oraz uniknąć zadłużenia.

- Redukcja stresu: Mając kontrolę nad swoim budżetem, można uniknąć stresu i niepokoju związanego z brakiem pieniędzy na rachunki lub podstawowe potrzeby.

- Zwiększenie pewności siebie: Umiejętność zarządzania budżetem pozwala na zwiększenie poczucia kontroli nad swoim życiem i poczucia pewności siebie w podejmowaniu decyzji finansowych.

- Długoterminowe planowanie: Planowanie budżetu to również sposobność do długoterminowego planowania i osiągania finansowych celów, takich jak emerytura lub zakup wymarzonego mieszkania.

Myślę, że powyższa lista jest mocna i warto przemyślenia. Wróćmy jeszcze na chwilę do stresu finansowego od którego zaczął się mój dzisiejszy wpis. Pewnie od razu zaczęły pojawiać się pytania w jaki sposób go zredukować. Odpowiedź jest prosta, natomiast wykonanie jest już trudniejsze. Najlepszym sposobem na zmianę swojej sytuacji jest zawsze działanie. W tym przypadku będzie to: budowanie oszczędności, planowanie budżetu, unikanie zbędnych wydatków, lub poszukiwanie sposobów na zwiększenie dochodów. Wartym przemyślenia jest także skorzystanie z usług profesjonalnych doradców finansowych (na przykład w celu zaplanowanie budżetu domowego).

Zauważ proszę, że zdecydowanie lepiej czujemy się kiedy mamy jakikolwiek zapas pieniędzy. Łatwiej się nam funkcjonuje, inaczej podchodzimy do podejmowania decyzji finansowych, jesteśmy spokojniejsi, mamy zdecydowanie lepsze samopoczucie. Jednakże brak oszczędności na przyszłość może prowadzić do poważnych konsekwencji dla człowieka, zarówno finansowych, jak i emocjonalnych.

Finansowo, brak oszczędności oznacza, że w razie nieoczekiwanych wydatków, takich jak awaria samochodu lub nagła choroba, trzeba będzie korzystać z kredytów lub pożyczek, co z kolei prowadzi do zadłużenia i dodatkowych kosztów w postaci odsetek i prowizji.

Emocjonalnie, brak oszczędności może prowadzić do stresu i niepokoju związanego z niepewnością co do przyszłości, poczucia bezradności i braku kontroli nad swoją sytuacją finansową. Brak oszczędności może także prowadzić do poczucia niepewności i braku stabilności w życiu, co może negatywnie wpłynąć na ogólne samopoczucie i jakość życia.

Dodatkowo, brak oszczędności na przyszłość może prowadzić do braku możliwości realizacji swoich marzeń i celów, takich jak zakup wymarzonego mieszkania czy podróż do egzotycznych miejsc. Dlatego warto dążyć do budowania oszczędności na przyszłość, aby zabezpieczyć się przed nieoczekiwanymi wydatkami, zapewnić sobie stabilność finansową i zwiększyć poczucie kontroli nad swoim życiem.

Podsumowując – ekonomia, finanse, emocje to aspekty życia, które bardzo mocno się przenikają, uzupełniają oraz wpływają na siebie wzajemnie.

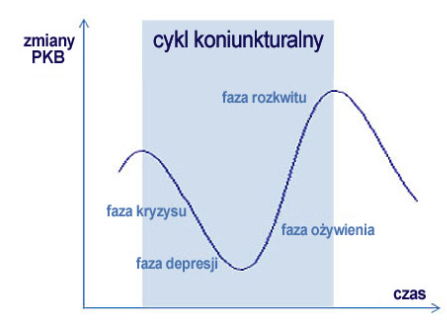

W ostatnim czasie podjęłam tematykę zaprezentowania połączenia emocji oraz samopoczucia z fazami cyklu koniunkturalnego. Stworzyłam e–booka, w którym opisuje cykl koniunkturalny oraz cykl emocjonalny. W moim mini poradniku zamieściłam wiele przykładów typowych działań, które człowiek podejmuje gdy znajduje się w fazie strachu oraz euforii (oraz innych stanach emocjonalnych). Zapraszam Cię serdecznie do mojego blogowego sklepu 😊.